Чи почне податкова отримувати звіти з Etsy, Amazon, Shopify?

Що варто знати українським продавцям про DAC7

Законопроєкт №13232, який мав би запустити в Україні автоматичний обмін податковою інформацією про доходи з Etsy, eBay, Shopify та інших цифрових платформ, не дожив і до першого читання - уряд пішов у відставку, і документ відкликали автоматично. Здавалося б, можна зітхнути з полегшенням. Але не варто тішити себе ілюзіями: Україна вже давно пообіцяла міжнародним партнерам «стати прозорою» в плані податків, а отже - ця історія ще точно матиме продовження. У тій чи іншій редакції, під іншим номером і, можливо, з іншим кабміном - але правила гри на ринку електронної комерції будуть змінені.

Суть питання проста: чи будуть закордонні платформи звітувати перед українською податковою про українських користувачів, а якщо так - то хто, коли, скільки і за що має платити? Це більше не теоретичне питання. Нижче - аналітична довідка про те, як усе найімовірніше працюватиме, коли політичні та процедурні формальності нарешті наздоженуть податкову реальність.

Про впровадження DAC 7 та Обмін Даними для Цифрових Платформ в Україні

DAC 7 і платформи. Директива ЄС 2021/514 (DAC 7) зобов’язує операторів цифрових платформ збирати і звітувати податковим органам дані про доходи продавців, що діють через їхні платформи. Ці правила охоплюють платформи, які дозволяють користувачам (як фізособам, так і компаніям) продавати товари, надавати послуги, здавати майно в оренду тощо (так звані “relevant activities”). Зона дії: DAC7 поширюється як на операторів платформ, зареєстрованих або з офісами в ЄС, так і на операторів поза ЄС, якщо вони ведуть комерційну діяльність в ЄС (наприклад, мають продавців-резидентів ЄС).

За правилами DAC7 звітуванню підлягають продавці, що є податковими резидентами країн ЄС або здають в оренду нерухомість в ЄС. Винятки зроблені для окремих категорій, зокрема державних установ, компаній із лістингом на біржі, та дрібних продавців: якщо за рік через платформу здійснено менше 30 транзакцій і сумарна винагорода не перевищує €2000, інформація про такого продавця не передається. Таким чином, дуже незначна діяльність на платформі звітністю не охоплюється. Усі інші продавці (включно з ФОП та звичайними фізособами) вважаються підзвітними, якщо вони резиденти юрисдикції, що бере участь в обміні, і здійснюють діяльність через платформу.

DPI MCAA і обмін даними. Для автоматичного міжнародного обміну цими даними створено Багатосторонню угоду компетентних органів про автоматичний обмін інформацією про доходи, отримані через цифрові платформи (DPI MCAA). Вона дозволяє податковим службам різних країн щороку автоматично обмінюватися звітною інформацією, зібраною платформами. Станом на квітень 2025р. до DPI MCAA приєдналися 29-30 юрисдикцій (переважно країни ЄС, а також, наприклад, Канада, Нова Зеландія, Норвегія тощо). Україна наразі не є учасником, але активно готується до приєднання. Обов’язкові передумови - імплементація модельних правил ОЕСР для платформ та положень DAC7 у національне законодавство.

Резонансний законопроєкт №13232 (від 30.04.2025), відомий також як "Закон про податок на OLX". Про що він? Уряд України 29 квітня 2025 р. схвалив проєкт закону, що впроваджує в Податковий кодекс положення для автоматичного обміну інформацією про доходи з цифрових платформ. Цим законопроєктом пропонується доповнити ПК України новою статтею щодо міжнародного автоматичного обміну такою інформацією, прописати вимоги до due diligence користувачів платформ, ідентифікації підзвітних продавців та подання звітів до ДПС України. Українське законодавство фактично гармонізується з європейськими стандартами, виконуючи структурний маяк МВФ. Після ухвалення цього закону і приєднання до DPI MCAA Україна зможе отримувати від партнерів інформацію про доходи своїх податкових резидентів, зароблені через іноземні платформи, та сама надавати дані про нерезидентів, що заробляють через українські платформи.

Чи повинні Etsy та eBay звітувати українській податковій про українських користувачів?

Поточний стан (до приєднання України). Наразі ні, автоматичного обов’язку ділитися інформацією з українськими органами ці платформи не мають. За правилами DAC7, Etsy, eBay та інші платформи наразі звітують тільки про продавців-резидентів країн ЄС або про операції з майном в ЄС. Українські продавці не охоплюються поняттям “reportable seller” в межах суто європейського обміну, адже Україна не член ЄС і не учасник угоди станом на 2023-2024 рр. Практично це означає, що хоч оператори на зразок Etsy / eBay і збирають певні дані про всіх продавців, вони не зобов’язані передавати дані про українських резидентів ні в яку податкову службу (крім випадків індивідуальних запитів). Наприклад, перший обмін даними по DAC7 між країнами ЄС відбувся в лютому 2024 р. і стосувався доходів за 2023 рік - жодна з цих даних не передавалася в Україну, оскільки правових підстав не було.

Очікувані зміни (після імплементації та приєднання). Так, виникне обов’язок. Після ухвалення згаданого законопроєкту і приєднання до DPI MCAA платформи будуть зобов’язані звітувати і про українських продавців. Україна, імплементувавши модельні правила, стане для платформ такою ж “юрисдикцією звітування”, як країни ЄС. Це означає, що оператори на кшталт Etsy та eBay повинні будуть або:

- Включати українських резидентів у свій звіт до компетентного органу в рамках міжнародного обміну, і тоді податкова України автоматично отримає ці відомості через канал DPI MCAA;

- Або прямо звітувати в ДПС України, якщо матимуть відповідний обов’язок за українським законом (наприклад, у разі реєстрації постійного представництва чи обрання України як юрисдикції звітування). Законопроєкт №13232 покладає на операторів платформ обов’язки податкових агентів в Україні, що передбачає і подання звітів до ДПС про підзвітних продавців. Іншими словами, коли Україна стане учасником системи, платформи не матимуть вибору - передача інформації стане їхнім обов’язком, а не просто правом чи жестом доброї волі. Це підтверджується вимогою, щоби країни-учасниці передбачили дієві санкції за невиконання платформами цих норм. У ЄС вже діють штрафи до десятків тисяч євро за ухилення від звітування за DAC7; аналогічно, українське законодавство, ймовірно, встановить санкції для операторів, які не надаватимуть дані.

Повнота звітності: чи всі дані і про всіх? Обсяг інформації, який мають надавати платформи, є досить детальним: ідентифікаційні дані продавця (ПІБ / назва, адреса, ІПН / VAT), номер рахунку для виплат, загальну суму виплаченого доходу за період, кількість транзакцій, утримані комісії чи податки тощо. Проте, як зазначено, не всі продавці підпадають під звітування. Платформа не звітує про продавця, якщо його активність не перетнула певних порогів: менше 30 продажів і ≤ €2000 за рік. Таким чином, якщо український користувач лише епізодично щось продав через Etsy / eBay на незначну суму, ці дані можуть і не передаватися. Усі ж активніші продавці (включно з підприємцями і фізособами з помітними оборотами) будуть охоплені звітністю в повному обсязі - без будь-яких виключень, окрім згаданого порогу та спеціальних випадків (наприклад, якщо продавець - державна установа чи публічна компанія, що на практиці мало ймовірно для Etsy / eBay).

Обов’язок vs право. В контексті міжнародного обміну це саме обов’язок. Платформи не отримають дискреційного права вирішувати, передавати чи ні дані - вони будуть зобов’язані робити це автоматично. Єдина гнучкість для нерезидентних платформ - вибрати одну країну для реєстрації і звіту (в ЄС діє принцип “єдиного вікна” для операторів поза ЄС). Наприклад, неєвропейський оператор (як Etsy Inc., що базується у США) може зареєструватися в одній обраній країні ЄС, звітувати там про всіх необхідних продавців, і ця інформація потім розійдеться іншим країнам автоматично. Після вступу України в MCAA, іноземні платформи з українськими продавцями зможуть передавати дані через вже налагоджені канали. Сам же український законопроєкт передбачає внесення операторами звітів до ДПС України напряму. Отже, для Etsy, eBay та подібних компаній виконання українських вимог стане обов’язковою умовою продовження роботи з українськими користувачами.

Характер обміну: автоматичний чи на запит? Що потрібно від України?

Автоматичний обмін. Передбачена система - автоматична. Це означає, що один раз на рік податкові органи різних країн обмінюються масивами даних без індивідуальних запитів щодо кожного платника. DAC7 встановлює річний цикл: платформи до 31 січня подають дані за попередній календарний рік, а податкові органи обмінюються ними між собою до кінця наступного місяця (в ЄС - до кінця лютого). На глобальному рівні MCAA аналогічно передбачає щорічний автоматичний обмін з використанням стандартного XML-формату (DPI XML Schema). Умовно, коли Україна приєднається, вперше автоматично вона може отримати дані вже за той рік, в якому участь набуде чинності. (Наприклад, якщо угоду ратифіковано та імплементацію завершено у 2025 р., то в 2026 р. Україна отримала б інформацію за 2025 рік).

Умови для України. Щоб обмін запрацював, Україна повинна виконати такі кроки:

- Імплементувати необхідні правила у законодавство. Як згадано, тимчасово відкликаний законопроєкт №13232 покликаний впровадити модельні правила ОЕСР та положення DAC7 у Податковий кодекс. Зокрема, визначаються поняття “оператор платформи”, “підзвітний продавець”, процедура комплексної перевірки (due diligence) продавців, порядок та строки подання звітів тощо. Без цих норм податкова України просто не мала б права ані збирати, ані обмінюватися відповідною інформацією.

- Приєднатися до багатосторонньої угоди (DPI MCAA). Необхідно підписати та ратифікувати MCAA - тільки тоді інші юрисдикції зможуть законно передавати нам дані, а ми - їм. Україна вже офіційно заявила про намір приєднатися і працює над цим. Фактично, імплементація модельних правил є умовою для приєднання, після чого технічно Україна буде включена до системи автоматичного обміну.

- Забезпечити технічну й інституційну готовність. Потрібно налагодити ІТ-системи для прийому / передачі даних у стандарті OECD (XML Schema), гарантувати захист інформації та конфіденційність. Вже існують напрацювання - ОЕСР розробила уніфікований формат, що використовується і для DPI MCAA, і для DAC7 обміну. Україна, готуючись до CRS (обміну фінансовою інформацією), успішно пройшла оцінку безпеки і налаштувала необхідну інфраструктуру до 2024 р. Це стане в пригоді і для обміну по платформах.

Статус обміну після приєднання. Після виконання цих умов обмін даними стане автоматичним. Українська ДПС буде регулярно отримувати від партнерів інформацію про доходи українців, зароблені через платформи за кордоном, без додаткових запитів. Важливо, що DPI MCAA дозволяє як двосторонній, так і нереципрокний обмін - тобто юрисдикція може отримувати інформацію навіть якщо сама поки що не надає (наприклад, у перехідний період). Однак Україна планує бути повноцінним учасником і також надавати дані про нерезидентів, що заробляють через українські платформи, забезпечуючи взаємність.

Право чи обов’язок для України отримувати дані. З точки зору міжнародного права, приєднання до MCAA дає право на отримання інформації, але й накладає обов’язок надсилати її партнерам. Для української ж податкової це буде, скоріше, можливість, якою вона, безумовно, скористається. Тобто, ДПС України матиме можливість автоматично отримувати потрібні дані та зобов’язана захищати і належно використовувати їх. Якщо з якоїсь країни-партнера дані не надійдуть (наприклад, платформа зареєстрована в країні, що ще не підписала MCAA, або не виконала процедур), тоді українська сторона зможе звернутися із запитом на інформацію в межах двосторонніх конвенцій. Але це вже інший (несистемний) механізм.

Чи отримає Україна дані за минулі роки роботи українців на платформах?

Автоматичний обмін не охоплює минулі періоди до вступу. Система обміну інформацією про доходи з платформ, як правило, не має зворотної сили. DAC7 діє з 2023 року (перший звітний період - 2023) і навіть країни ЄС не обмінюються даними за попередні роки. Аналогічно, коли Україна підключиться, вона почне отримувати відомості, починаючи з року вступу до угоди (або з наступного). Інформація про доходи українських продавців за попередні роки (до приєднання) автоматично не надаватиметься. Пояснюється це тим, що:

- раніше платформи могли взагалі не збирати повні податкові дані про наших резидентів (не було вимоги);

- інші країни не мали правових підстав ділитися такою інформацією з Україною.

Наприклад, якщо українець торгував на Etsy у 2021-2022 рр. і не декларував доходи, то станом на зараз ці історичні дані доступні українській податковій лише у разі індивідуального розслідування. Україна могла б запросити інформацію через механізми обміну за податковими конвенціями або через міжнародну правову допомогу, але це несистемний процес, що потребує обґрунтування (тобто підозр в ухиленні). Право вимагати інформацію за минулі періоди у України формально є (в рамках угод про уникнення подвійного оподаткування та обмін податковою інформацією на запит). Але обов’язку в контрагентів надавати масиви даних ретроспективно немає - вони надають тільки те, що входить в автоматичний обмін від дати його чинності.

Інакше кажучи, після старту програми українська ДПС бачитиме доходи через платформи за майбутні податкові періоди. Щодо попередніх років, то масового “донарахування” податків на основі нових даних не очікується. Можливим є хіба що аналіз інформації, отриманої з перших звітів, і якщо там виявляться значні продавці, які раніше не декларували доходів, податкова може ініціювати перевірки за минулі роки. Але це вже буде реалізація контрольних повноважень, а не пряма дія угоди. На даний момент у відкритих джерелах немає вказівок, що Україна домовлятиметься про отримання історичних даних за періоди до приєднання - акцент зроблено на перспективному обміні.

Резюме: Податкові органи України матимуть можливість отримувати інформацію про доходи українців на платформах, починаючи з року впровадження обміну, але не раніше. За попередні періоди - лише у разі окремих дій (запити, аудити). Тому тим продавцям, які в минулому не задекларували заробітки, держава наразі пропонує добровільно легалізуватися вперед, зокрема шляхом використання нового пільгового режиму 5% (див. далі).

Оподаткування доходів українського підприємця від продажів через платформи

Розглянемо, з якої суми продажів і з якої бази оподаткування український підприємець має сплачувати податки, якщо торгує на Etsy, eBay, Shopify тощо. Ситуація залежить від організаційно правового статусу продавця і системи оподаткування:

- Фізична особа - підприємець (ФОП) на спрощеній системі - група 2 або група 3 єдиного податку.

- ФОП або інша особа на загальній системі - сплачує податки з чистого прибутку.

- Товариство з обмеженою відповідальністю (ТОВ) - як юридична особа, або на єдиному податку (група 3 для юросіб), або на загальній системі (податок на прибуток).

Розберемо детально обидва випадки.

ФОП на єдиному податку (група 2 чи 3)

Ставки і ліміти. Група 3 єдиного податку - найпоширеніша для онлайн-торгівлі - передбачає ставку 5% від доходу (за умови нереєстрації платником ПДВ). Податок сплачується з загальної суми виручки, без вирахування витрат. Група 2 сплачує фіксовану ставку (близько 1340-1600 грн на місяць станом на 2025р.) незалежно від обороту, але з обмеженням за річним доходом ~6,7 млн грн. Тобто група 2 дозволяє платити податок наперед фіксованою сумою, тоді як група 3 - це відсоток від обороту.

База оподаткування: Чи з повної суми, що заплатив покупець, чи з суми, що надійшла підприємцю? - Єдинникам важливо розуміти, що об’єктом оподаткування є дохід, отриманий протягом періоду у грошовій формі. Тобто податком обкладається та сума коштів, яку ФОП фактично одержав на свій рахунок або готівкою. Якщо покупець заплатив за товар $100, але з них платформа утримала комісію та податки і перерахувала підприємцю, скажімо, $90 - то оподатковуваним доходом буде $90. ФОП не включає до доходу суми, які не надійшли йому напряму (наприклад, ПДВ чи інший податок, який платформа самостійно стягнула з покупця і перерахувала державі за кордоном). Так само, маркетплейсові збори / комісії фактично зменшують суму, що надходить підприємцю, отже він платить єдиний податок з чистої виплати від платформи. З точки зору визначення “винагороди” у термінах DAC7, йдеться саме про суму нетто після утримання комісій чи податків платформою - це збігається з тим, що ФОП реально отримує.

Приклад: Покупець сплатив на Etsy $120 за товар, з них $20 - ПДВ ЄС, $5 - комісія Etsy. Продавцю (ФОП) на рахунок надійшло $95. Оподаткуванню підлягають ці $95 як його дохід. $20 ПДВ не були його доходом, а $5 він заплатив як послугу платформи - але оскільки ФОП групи 3 не може відмінусувати витрати, просто в дохід піде те, що він фактично отримав ($95).

Повернення товарів і коштів. Якщо продаж скасовано, а гроші повернуто покупцеві, цей оборот не включається до доходу ФОП. Податковий кодекс прямо встановлює, що суми передоплат / авансу, які повертаються покупцю у зв’язку з поверненням товару або розірванням договору, не вважаються доходом єдинника. Практично це означає: коли відбувся рефанд, підприємець може виключити цю суму з оподатковуваного доходу. Якщо повернення грошей сталося в тому ж кварталі, що й продаж, ФОП просто не враховує цю виручку при подачі декларації (або вказує і одразу віднімає). Якщо ж кошти були отримані, припустимо, в одному кварталі, а повернуті в наступному, - податкова радить подати уточнюючу декларацію за той період, де дохід було відображено. Хоч це й додаткова бюрократія, важливо, що податок в результаті сплачується лише з тих сум, що залишилися у підприємця після завершення всіх розрахунків із клієнтами. Отже, повернення клієнтам зменшують базу оподаткування (не оподатковуються).

Валовий дохід чи прибуток? На спрощеній системі оподаткування не враховуються витрати. ФОП групи 3 платить 5% саме з виручки (валового доходу), а не з прибутку. Це означає, що навіть якщо з отриманих $95 у наведеному вище прикладі підприємець мав витрати (собівартість товару, доставка, реклама тощо), вони не зменшать суму єдиного податку. Єдиний податок - це плата “з обороту”. Аналогічно, ФОП групи 2 сплачує фіксовану суму, яка не залежить від розміру витрат або маржі. Водночас спрощенці звільнені від податку на прибуток, ПДВ (при ставці 5%), ведуть мінімальну звітність тощо, що компенсує відсутність витрат у розрахунку податку.

Оподаткування дрібних сум. Нерідко початківці на платформах питають: “Чи треба платити податок, якщо я продав лише одну річ на невелику суму?” З точки зору закону - так, треба, якщо цей дохід отримано від підприємницької діяльності. На практиці, ФОП групи 3 може взагалі не мати зобов’язання з ПДФО / ЄП, якщо в нього за квартал не було доходу (група 3 платить тільки від фактично отриманого). ФОП групи 2 сплачує свій фіксований платіж навіть за місяці без продажів (якщо не знаходиться на канікулах). Однак законопроєкт №13232 вводить стимул для зовсім дрібних продавців-фізосіб: якщо за рік не більше 3 продажів на суму до €2000 сумарно, їм дозволено не відкривати окремий “підприємницький” рахунок у банку і можуть використовувати особистий рахунок - тобто вести себе як непідприємці. Але навіть у такому разі ставка податку становитиме 5% від отриманого доходу. Тобто держава дає змогу випадковим продавцям легко виконати податкові зобов’язання (платформа виступить податковим агентом і сплатить 5% з суми продажів).

Новий режим 5% для фізосіб. В контексті майбутнього, варто згадати, що законопроєкт передбачає окремий пільговий режим оподаткування доходів, отриманих через платформи, для фізичних осіб-резидентів, які не зареєстровані як ФОП. За виконання низки умов (спеціальний рахунок для цієї діяльності, відсутність найманих осіб, не перевищення річного доходу ~6,7 млн грн, не торгівля підакцизними товарами тощо) такі особи зможуть сплачувати лише 5% ПДФО з платформи доходів. Причому обов’язок утримати цей податок покладається на оператора платформи. Фактично, це альтернатива реєстрації ФОП: раз платформа і так надасть інформацію про доходи, держава пропонує відразу утримати з них 5% - стільки ж, скільки платив би єдинник. Цей режим запроваджується, аби спростити добровільну сплату податків продавцями-непідприємцями і вивести їх з тіні. Для вже зареєстрованих ФОП (група 3, ставка 5%) по суті нічого не зміниться - вони й зараз платять ті ж 5%, тільки самостійно. Але якщо ФОП - це “самозайнята особа”, то новий режим на них не поширюється (умова - «не є самозайнятою особою» ). Отже, підприємці залишаться на своїх правилах, а от незареєстровані продавці отримають шанс легко легалізувати доходи з мінімальною ставкою, через механізм платформи.

Військовий збір і ЄСВ. Не варто забувати, що фізособи в Україні сплачують також 5% військового збору з доходів. ФОП-єдинники раніше були звільнені від військового збору, але з 2023 р. його повернули: для групи 3 - це 1% з обороту (по суті, доверху тих 5%, разом ~6,5%), для груп 1-2 встановлено фіксований щомісячний платіж (~800 грн). Законопроєкт про 5% ПДФО, ймовірно, військовий збір також не скасовує, тож фактично загальне навантаження для платформи-продавця може бути ~6,5%. Єдиний соціальний внесок (ЄСВ) сплачується усіма підприємцями обов’язково, незалежно від системи (22% від мінімальної зарплати щомісяця). Для фізособи, що не є ФОП, доходи від продажу товарів не є базою для ЄСВ, тож новий режим 5% не передбачає сплати соцвнеску (це плюс, але треба зважати, що такі особи не отримують пенсійного стажу за ці періоди).

Отже, український підприємець (ФОП чи ні) має сплачувати податок з першої заробленої гривні / долара. У випадку спрощенця - це 5% (або фіксований платіж), який рахується з повної суми надходження на його рахунок за товар / послугу. Ні податки, сплачені за кордоном покупцем, ні комісії сервісів не збільшують оподатковуваний дохід - вони фактично зменшують суму, що доходить до підприємця. Але витрати підприємця не віднімаються від бази (на єдиному податку). Податок сплачується за підсумками періоду (кварталу для групи 3 ЄП) на сукупний дохід, а не з кожної транзакції окремо. Повернення коштів покупцям виключаються з доходу і податок з них не сплачується (хоча може вимагати уточнення попередніх декларацій, якщо період закрито).

ТОВ (або ФОП/фізособа на загальній системі)

Загальна система (податок на прибуток / доходи). Якщо продавець працює як ТОВ чи інша юрособа на класичній системі оподаткування, або як ФОП на загальному режимі, то оподаткування відбувається з чистого прибутку (доходи мінус витрати). Для юросіб основний податок - 18% податку на прибуток. Для фізосіб на загальній - 18% ПДФО + 5% військового збору з чистого оподатковуваного доходу. База визначається за правилом бухгалтерського обліку: виручка від реалізації мінус документально підтверджені витрати, пов’язані з цією діяльністю.

У випадку онлайн-продажів через платформи до витрат можна віднести всі прямі витрати: собівартість товарів, комісію маркетплейсу, плату платіжному провайдеру (наприклад, PayPal / Payoneer), доставку, рекламу тощо - за умови належного документування. Отже, ТОВ сплатить 18% лише з чистого прибутку, що залишається від продажів, а не з повної виручки. Для підприємця на загальній системі економічно виходить те саме, тільки замість податку на прибуток він платить ПДФО і військовий збір з чистого доходу.

Приклад: ТОВ продало товар за $100, собівартість товару $50, комісія Etsy $10, доставка $5 - прибуток становить $35. Податок на прибуток буде ~$6,3 (18% від $35). ФОП на загальній системі в аналогічній ситуації заплатив би ~$6,3 ПДФО + ~$0,5 військового збору (разом ~6,8) з того ж прибутку $35.

Що з дрібними продажами? На загальній системі немає мінімального порогу доходу - формально декларувати і оподаткувати слід будь-яку суму прибутку. Але якщо діяльність разова чи нерегулярна, люди часто не реєструються підприємцями. Це неправильно з точки зору закону (доходи фізосіб від продажів товарів теж підлягають оподаткуванню ПДФО). Втім, оподаткувати разові продажі фізособи держава могла лише якщо виявить їх. З новим режимом 5% і автоматичним обміном інформацією, навіть дрібні продавці потраплять в поле зору - але їм спростять життя, запропонувавши заплатити 5% через платформу. Якщо ж хтось захоче залишитися на загальній системі (скажімо, великий продавець з витратами >80% або потребою в статусі платника ПДВ), він зможе це зробити - тоді платформа, ймовірно, не утримуватиме 5%, а надасть дані ДПС, і компанія / підприємець відзвітує самостійно. Законопроєкт прямо говорить, що 5% - пільгова ставка для платника-резидента, який відповідає критеріям. Якщо резидент їм не відповідає (наприклад, це ТОВ або ФОП із найманими працівниками), то він просто діє за загальними правилами оподаткування свого статусу.

Періодичність. ТОВ звітує щоквартально або щорічно з податку на прибуток (залежно від розміру), ФОП на загальній - раз на рік з ПДФО. Тобто враховуються всі продажі за період, чистий прибуток сумарно, з урахуванням повернень (відкориговані доходи / витрати). Повернення товару у юрособи відображається сторнуванням доходу і витрат, тож зменшує прибуток цього періоду. Для ФОП-загальносистемника повернення означає, що він не отримав доходу, або якщо отримав і потім повернув у наступному році - може показати від’ємний результат у тому році, коли повернув, і таким чином не платити з цієї суми (або подати уточнення за попередній рік, якщо вже платив). У будь-якому разі, як і для єдинників, рефанди не оподатковуються в кінцевому підсумку - або не включаються до доходу, або виключаються при коригуванні.

Висновок: З точки зору бази оподаткування: ФОП на 2-й і 3-й групах сплачують податок з повної суми надходжень (виручки), без вирахування витрат. Але фактично ця виручка - це чистий платіж від платформи, вже за відрахуванням комісій і податків, утриманих платформою з покупця. ТОВ та загальносистемники сплачують з прибутку, тож можуть відняти і комісії маркетплейсу, і собівартість, і інші витрати. Періодичність - податок рахується на сукупний фінансовий результат за період, а не окремо з кожної транзакції (хоча у єдинника 5% від кожної гривні доходу дає те саме, що 5% від суми за квартал). Повернення коштів покупцям, скасовані продажі не підлягають оподаткуванню - вони виключаються з доходу згідно з нормами ПКУ.

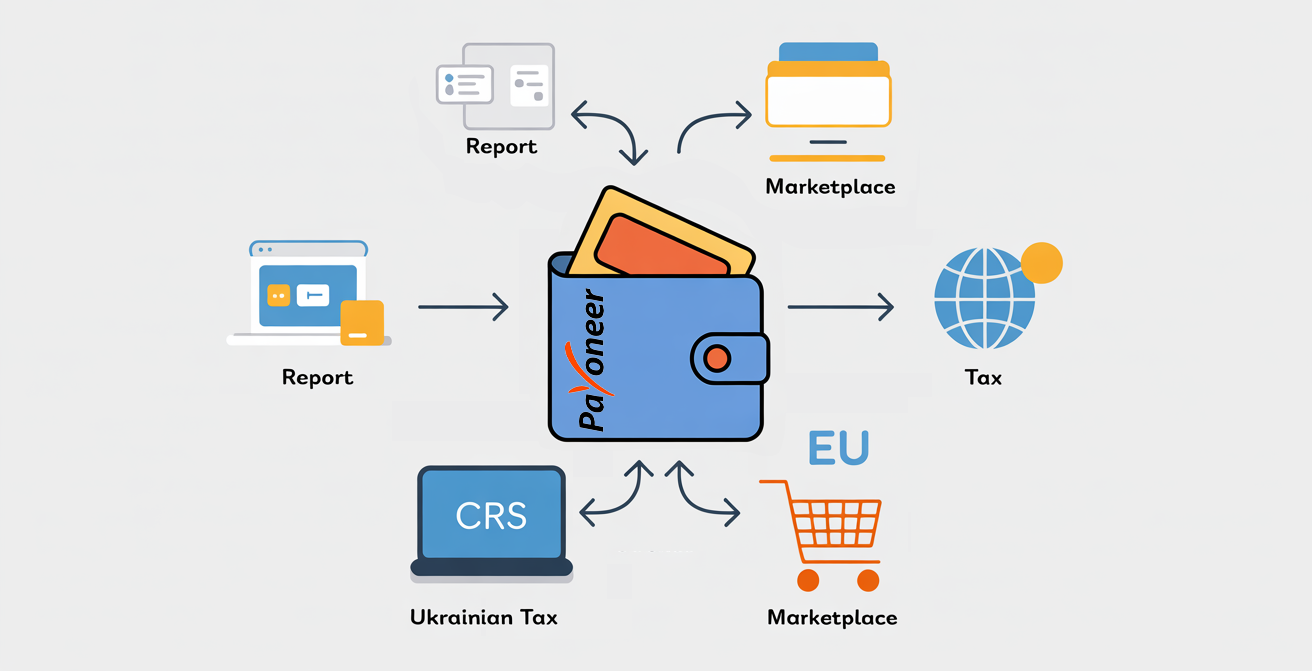

Payoneer та його роль у звітності і опoдаткуванні

Чи мусить Payoneer звітувати? Payoneer - це платіжна система (провайдер переказів і електронних гаманців), а не торговельна платформа, що зводить продавців і покупців. Визначення “цифрової платформи” в контексті DAC7 / ОЕСР чітко виключає програмне забезпечення, яке виключно обробляє платежі або лише рекламні дошки без транзакцій. Отже, Payoneer не є “оператором цифрової платформи” для цілей цих правил. Він не організовує продажі, а лише переказує кошти, зароблені на інших платформах, на рахунки користувачів. Тому ні директива DAC7, ні модельні правила не зобов’язують Payoneer звітувати податковим органам про доходи клієнтів.

Обмін фінансовою інформацією (CRS). Водночас Payoneer (як і інші платіжні сервіси, банки, емітенти карток) підпадає під глобальний стандарт обміну фінансовою інформацією (CRS - Common Reporting Standard). Україна з 2023 року імплементувала CRS і з вересня 2024 р. вже почала автоматично обмінюватися даними про фінансові рахунки з понад 50 країнами. Якщо рахунок українця в Payoneer відкрито в юрисдикції, що є учасником CRS (наприклад, Payoneer має підрозділ у ЄС, чи в іншій країні-учасниці), то інформація про цей рахунок - баланс, надходження тощо - може передаватися українській ДПС в рамках CRS. Це окремий від DAC7 механізм: він стосується фінансових рахунків, а не доходів від платформ. Таким чином, податкова України потенційно знатиме про існування рахунку Payoneer у особи і про рух коштів на ньому (як частину фінзвітності). Проте в цих даних не буде деталізації, за що саме надходили кошти - просто баланс і загальні суми за рік.

Чи стає Payoneer податковим агентом? Ні, український закон не покладає на платіжні системи обов’язків податкового агента щодо цих доходів. Роль податкового агента за законопроєктом відведена операторам платформ (тобто Etsy, eBay тощо). Сам Payoneer лише виконує переказ. Тому він не буде утримувати 5% податку з ваших надходжень - це має зробити платформа до відправки коштів (або повідомити ДПС, щоб та контролювала сплату самозайнятим).

Оподаткування доходів, виведених на Payoneer. Для підприємця чи фізособи немає різниці, на який платіжний сервіс надійшли гроші. З точки зору українського податкового права важливий факт отримання доходу. Якщо українець заробив $100 на Etsy і вони “лежать” на рахунку Payoneer, формально цей дохід уже отриманий (незалежно від того, перевів він їх на свій український банк чи ні). ФОП-єдинник зобов’язаний відображати доходи за датою зарахування на рахунок, відкритий для підприємницької діяльності. Тут є нюанс: Payoneer - це не банк, а електронний гаманець. Деякі ФОП відкривають валютний рахунок в українському банку і прив’язують його до Payoneer для отримання платежів; інші користуються картою Payoneer і можуть взагалі не заводити гроші в Україну. Але від оподаткування це не звільняє - резидент повинен декларувати світові доходи, незалежно від того, де зберігаються кошти. На практиці, багато хто декларує доходи, коли вони потрапляють на український рахунок (під час валютного зарахування банк вимагає документи і це “засвічує” виручку). З впровадженням автоматичного обміну податкова знатиме і про рахунки за кордоном, тож радимо розглядати отримання грошей на Payoneer як оподатковуваний дохід в момент, коли кошти потрапили під ваш контроль.

Підсумовуючи щодо Payoneer: цей сервіс не зобов’язаний подавати звіти по DAC7 / MCAA, оскільки не є маркетплейсом. Водночас інформація про рахунки Payoneer українських резидентів може надходити в Україну через CRS (фінансовий обмін), але без деталізації по кожній транзакції. Що стосується податків, то для продавця нічого не змінюється: оподатковується дохід від продажу (як розраховано вище), байдуже виведений він на Payoneer, Paypal чи банк. Витрати на комісії Payoneer (конвертація валюти, річне обслуговування карти тощо) ФОП-єдинник відняти не може; а підприємство на загальній системі віднесе їх на витрати і тим зменшить оподатковуваний прибуток.

Платформа Shopify: обов’язки та оподаткування

Особливість Shopify. Shopify - це дещо інший формат: це платформа, що дозволяє продавцям створювати власний інтернет-магазин. Вона не агрегує всі товари на спільному маркетплейсі, як Etsy чи eBay, але по суті є цифровою платформою, через яку продавці (мерчанти) знаходять покупців (ті заходять на створені магазини). Тобто Shopify теж підпадає під визначення програмного забезпечення, що “дозволяє продавцям бути сполученими з користувачами для здійснення релевантної діяльності (продажу товарів)”. Отже, в контексті правил DAC7 / OECD Shopify - оператор платформи, аналогічний за обов’язками.

Чи звітуватиме Shopify про українських продавців? Так, після вступу України в систему - має звітувати. На даний момент Shopify як канадська компанія вже приготувалася до глобальних вимог: Канада підписала DPI MCAA і планує обмінюватися інформацією. Більше того, Shopify оперує і в ЄС (має клієнтів у Європі), тому вона підпорядковується DAC7: як нерезидентний оператор з продавцями в ЄС Shopify зобов’язана була зареєструватися в одній з країн ЄС і звітувати про європейських продавців. Відповідно, коли Україна підключиться, Shopify повинна буде аналогічно надавати дані і щодо українських продавців. Механізм може бути або через канадську податкову (CRA) - якщо Канада реалізує правила і включить Україну до списку обміну, - або через європейський осередок (якщо Shopify вирішить включати українців у свій звіт, скажімо, до Ірландії, яка потім передасть нам по MCAA). У будь-якому разі, Shopify не зможе проігнорувати українських мерчантів. Це буде частина її загального звітного обов’язку. Винятки - ті ж самі: дрібні продавці (≤€2 000 на рік, <30 замовлень) можуть не потрапити в звіт, а решта - потраплять.

Чи в повному обсязі і чи обов’язково? Звітування для Shopify буде такою ж обов’язковою нормою права, як і для інших. Навіть попри те, що Shopify в основному не обробляє платежі (продавці можуть підключати сторонні шлюзи, напр. Stripe), - звітний обов’язок стосується платформи, що сприяє укладанню угод, а не платіжного провайдера. Тому Shopify, знаючи обсяги продажів мерчантів через їхні магазини, муситиме ділитися цією інформацією. Збір даних вже налагоджено, адже Shopify надсилає продавцям річні звіти про продажі, і для виконання DAC7 їм довелося верифікувати податкові номери продавців, адреси тощо. Обсяг буде повним, крім вже згаданих порогів.

Варто зазначити, що утримувати податки Shopify, швидше за все, не буде. На відміну від Etsy, Shopify не виступає посередником у платежах (якщо тільки мерчант не користується опцією Shopify Payments). Покупці платять прямо магазину (через інтегрований еквайринг). Тому виконати роль податкового агента (в значенні - утримати 5% ПДФО з українця) Shopify технічно не зможе в багатьох випадках. Відповідно, для продавців на Shopify більш актуальною буде передача інформації: українська податкова отримає дані про їхній виторг і зможе проконтролювати сплату податків самими продавцями. Якщо продавець - фізособа без ФОП, податкова знатиме про її дохід і зможе вимагати сплатити 18% (або запропонує перейти на режим 5% через самодекларацію чи іншим шляхом). Якщо продавець - ФОП, дані надійдуть і податкова звірить з його деклараціями. Можна прогнозувати, що в майбутньому законодавство уточнить механізм: можливо, для платформ, які не здійснюють виплати продавцям, обов’язок податкового агента буде номінальним (вони тільки повідомляють дані, а не утримують податок). У будь-якому випадку, право України отримувати інформацію поширюється і на такі платформи - фактично, Shopify передасть все, а вже питання сплати податку вирішуватиметься на боці ДПС та платника.

Автоматичність обміну для Shopify. Так само, обмін буде автоматичним через MCAA. Shopify надасть звіт або канадському податковому органу, або іншому обраному, і далі Україна отримає дані від тієї компетентної установи. Україні для цього достатньо бути учасником угоди - окремої двосторонньої домовленості з Канадою не потрібно, бо MCAA є багатосторонньою (Канада вже підписант). Якщо ж раптом Shopify звітуватиме через європейську юрисдикцію, то по лінії OECD все одно ці дані можуть бути передані в Україну (в межах MCAA, яку ЄС теж підтримує).

Інформація за минулі роки на Shopify. Ситуація аналогічна: до вступу України ні Канада, ні інші країни не ділилися з нами такими даними. Shopify могла зберігати історичні продажі, але автоматично їх не переганятимуть “заднім числом”. Українська податкова, отримавши перші звіти, звичайно, матиме картину оборотів продавця і за попередній рік (скажімо, якщо запуск відбудеться в 2025, дадуть дані за 2025). Але, скажімо, за 2024 р. ми інформацію від Shopify не дістанемо, якщо на 2024 р. Україна не була учасником угоди. Отже, спеціальних ретро-механізмів нема - тільки опосередковано, через контроль і перевірки як описано раніше.

Оподаткування для продавців на Shopify. Воно нічим не відрізняється від розглянутого для Etsy / eBay-продавців. Якщо мерчант - ФОП на єдиному податку, він платить 5% з виручки (в гривневому еквіваленті) за свої продажі, як і за будь-які інші. Якщо це ТОВ - платить податок на прибуток із чистого фінрезультату. Якщо фізособа без статусу - формально повинна декларувати ПДФО 18% + 1,5% ВЗ. На практиці багато дрібних дотепер цього не робили; але з початком обміну даними це стає ризиковано. Тому або реєструвати ФОП, або розраховувати, що платформа (в перспективі) допоможе сплатити 5%. Знов-таки, оскільки Shopify не переказує гроші продавцю безпосередньо, а лише створює магазин, податкова агентська функція для неї умовна. Можливо, Shopify не буде утримувати нічого, але повністю інформаційна прозорість зробить ухилення практично неможливим.

Payoneer для Shopify. Як і у випадку Etsy, багато українських Shopify-продавців користуються Payoneer / Stripe для отримання платежів від клієнтів. Цей аспект ми вже охопили: платіжні провайдери не звітують по DAC7, але дані про рахунки можуть передаватися через CRS. Якщо кошти йдуть одразу на банківський рахунок в Україні - вони й так контролюються (банки передають фінмоніторингу дані про валютні надходження). Тобто держава знатиме або з боку продажу (Shopify надасть обсяг продажів), або з боку фінансів (банк / платіжна система повідомлять про отримані гроші).

Висновки: теперішні та майбутні зобов’язання, усі сценарії

- Стан справ наразі: eBay, Etsy, Shopify та інші іноземні платформи не зобов’язані автоматично звітувати перед українською ДПС про українських користувачів - Україна поки не в системі DAC7 / DPI. Інформацію про доходи українців на цих платформах податкова отримує тільки якщо сама запросить або якщо платник добровільно задекларує. Payoneer не передає дані про виплати (окрім як може за запитом правоохоронців). Українські підприємці, як і раніше, повинні самостійно декларувати доходи від зарубіжних продажів. ФОП-єдинники сплачують 5% з виручки, ФОП загальносистемники / ТОВ - 18% з прибутку, фізособи - 19,5% з чистого доходу (що зазвичай не відбувається в реальності без контролю).

- Майбутні зобов’язання (після впровадження): Платформи будуть зобов’язані надавати Україні інформацію про продажі українських користувачів в автоматичному режимі. Обмін відбуватиметься щорічно через багатосторонні канали. Etsy, eBay тощо або напряму звітуватимуть до ДПСУ, або через податкові органи своїх країн - але кінцево дані потраплять в Україну. Це стосується більшості продавців, крім дуже дрібних (≤€2 000 річного доходу), які звітності не підлягають. Обов’язок для платформ буде закріплено законом - невиконання каратиметься штрафами. Payoneer і аналогічні платіжні сервіси не охоплюються цим законом (вони не “платформи” за визначенням), тому прямо нічого не звітуватимуть. Однак податкова зможе отримувати інформацію про рахунки українців у цих системах через інші угоди (CRS).

- Автоматичний обмін vs. запити: Коли Україна приєднається до MCAA, обмін стане автоматичним - жодних запитів не треба, дані надходитимуть щороку по кожному підзвітному продавцю. Україна має завершити імплементацію правил і технічно підготуватися, щоб обмін запустився. До того моменту податкова може діяти лише у форматі індивідуальних запитів (що практикується обмежено). Після запуску - масиви даних будуть доступні безперервно, що кардинально підвищить прозорість.

- Ретроспектива: Автоматично історичні дані не обмінюються - ні ЄС, ні OECD не передбачають ретроактивності. Перші дані, які Україна отримає, - за рік вступу. За попередні роки податкова зможе хіба що вибірково витребувати інформацію, якщо запідозрить великі несплачені суми. Але масової передачі архівних даних не буде. Для самих платників це означає, що прощення минулих гріхів умовне: якщо ви не декларували доходи раніше, держава не одержить про це автоматичного звіту, але зможе зреагувати на перший же автоматичний звіт, порівнявши його з вашою попередньою звітністю.

- Оподаткування доходів: Українські продавці на Etsy / eBay / Shopify мають сплачувати податки зі своїх заробітків. Для ФОП-єдинників - це 5% від суми, що вони отримали на рахунок (загальний оборот за квартал). Ні комісія платформи, ні податки, сплачені покупцем за кордоном (як-от ПДВ), не додаються зверху - фактично платить з чистого переказу. Витрати (собівартість, реклама тощо) значення не мають для єдинника - податок з валового доходу. Повернення коштів покупцям не включаються до оподатковуваного доходу. ФОП групи 2 платить фіксовано (~₴1600/міс) до ліміту обороту ~₴6,7 млн, тобто податок покриває всі його продажі (включно з першою гривнею). ФОП/ТОВ на загальній системі сплачують 18% з прибутку (мінус військовий збір для фізосіб), тож можуть відняти з доходу маркетплейс-комісії, Payoneer-збори, витрати на товар і доставку - податок лише з того, що залишилось як прибуток. Фізособа без статусу підприємця мала б сплатити 19,5% з чистого доходу, але з впровадженням нових правил їй пропонують альтернативу - сплата 5% через платформу за пільговим режимом (що значно простіше і вигідніше).

- Payoneer і Shopify - підсумок по “тим же питанням”: Payoneer не матиме прямого обов’язку звітувати про ваші доходи українській ДПС, бо не є оператором платформи. Але через CRS українська податкова вже з 2024 р. може отримувати інформацію про ваш рахунок Payoneer та рух коштів на ньому, якщо Payoneer співпрацює з європейськими банками (Payoneer EU). Тобто від податкових органів ваша фінансова активність не прихована. Оподаткування коштів на Payoneer нічим не відрізняється: вони належать вам як дохід від бізнесу і мають бути задекларовані на рівні з будь-якими іншими. Shopify, як платформа для продажу товарів, матиме ті самі зобов’язання, що й Etsy / eBay - збирати інформацію про продавців та обороти і передавати в рамках міжнародного обміну. Це стане обов’язком, а не опцією, після вступу України в угоду. Обмін для Shopify також автоматичний. Утримувати податок Shopify навряд чи буде (бо не проводить платежі), але дані надасть, і податкова забезпечить сплату через самих продавців. Минулі роки на Shopify теж не розкриються автоматично - тільки майбутні. Податки з продажів через Shopify сплачуються так само: або 5% з виручки (спрощенка), або 18% з прибутку (загальна), або 5% через новий режим для фізосіб - залежно від статусу продавця. Платежі, що проходять через Stripe / Payoneer до продавця, - це його дохід, з якого й рахується податок (витрати враховуються лише на загальній системі).

Спрощено кажучи, всі онлайн-продавці - резиденти України будуть “підсвічені” перед податковою. Платформи надаватимуть інформацію, і якщо податки з цих доходів не сплачені, податкова рано чи пізно зверне на це увагу. Держава пропонує достатньо лояльні умови оподаткування (5% без бюрократії), щоб стимулювати добровільну сплату. Тому доцільно вже зараз оцінити свої обсяги продажів і обрати оптимальну форму - ФОП на єдиному податку чи просто фізособа під 5% через платформу - аби всі варіанти виконання податкового обов’язку були закриті і в майбутньому не виникло проблем.

При цьому слід розуміти, що зазначена стаття - це лише погляд автора на ймовірний розвиток подій.

Джерела:

- Міністерство фінансів України - щодо впровадження міжнародного обміну інформацією про доходи з цифрових платформ.

- OECD & EU DAC7 - про зобов’язання операторів платформ звітувати про доходи продавців; критерії підзвітних продавців та винятки.

- Проєкт Закону No13232 - норми про 5% ставку ПДФО, податкових агентів-платформ і критерії пільгового режиму.

- Податковий кодекс України - визначення доходу ФОП-єдинника та виключення сум повернених покупцю коштів з доходу.

- Legaltax.pro, ін. - режими оподаткування ФОП (групи 2,3) та загальної системи; ставки і ліміти.

- BDO, PwC огляди - пояснення до DAC7 для платформ (поняття платформи, єдине вікно для реєстрації, строки звітування і санкції).

- ДПСУ - повідомлення про запуск обміну фінансовою інформацією CRS у 2024 р.

- Міністерство Фінансів України

- DAC 7: The new digital platform reporting rules

- DAC7 - European Commission

- Model Reporting Rules for Digital Platforms | OECD

- Багатостороння угода компетентних органів про автоматичний обмін інформацією про доходи, отримані через цифрові платформи - Вікіпедія

- Signatories of the Multilateral Competent Authority Agreement on Automatic Exchange of Information on Income Derived Through Digital Platforms

- What is DAC7? - BDO

- Міністерство Фінансів України

- State Tax Service successfully implemented the first international automatic exchange of information according to the CRS Standard

- [PDF] The Latest on BEPS and Beyond - EY Global Tax News

- Вибір системи оподаткування для ФОП у 2025 році: порівняння та стратегії

- Загальна система оподаткування і ФОП у 2025 році

- Як ФОПам-«єдинникам» декларувати повернені кошти покупцям?

Реєстрація на подію

Залишайте заявку на реєстрацію на подію